Отказы банка: не повод расставаться

В этом уроке мы обсудим причины, по которым банки могут отказать в проведении операций или открытии счёта. Также рассмотрим возможные пути решения этой проблемы – как оспорить подобный отказ в банке на примере Сбера, или в ЦБ.

Отказ в проведении операций

Итак, если проводимая по счёту или банковской карте операция покажется банку сомнительной, в ней может быть отказано. Банк обязательно проинформирует клиента об отказе. Если таких отказов в течение календарного года будет 2 или более, банк даже имеет право расторгнуть договор банковского счёта в одностороннем порядке.

Если операции ограничены в каком-то одном банке, не значит, что и в другом их тоже приостановят.

Отказ в открытии счёта

Несложно догадаться, что отказ в открытии счёта означает, что у банка есть вопросы к прозрачности бизнеса. Например, кредитная организация может решить, что цель заключения договора с банком — отмывание доходов.

Банк может отказать в открытии счёта, если установит хотя бы один пункт из списка:

- У представителя компании нет документов, необходимых для открытия счёта, или они недостоверны;

- Банк подозревает, что счёт открывается для отмывания доходов, полученных преступным путем, или для финансирования терроризма;

- Есть сведения о том, что компания или её участники участвуют или ранее участвовали в незаконной деятельности.

Информацию об отказах Банк России доводит до всех банков. Они учитывают эти сведения при оценке уровня риска совершения клиентом подозрительных операций. Впрочем, даже если вы получили отказ, то у вас есть возможность его обжаловать.

Реабилитация в банке

Отказы банка в проведении операции или в открытии счёта можно реабилитировать. Важно помнить, что реабилитация возможна в том случае, когда есть факт отказа банка, то есть если банк официально уведомил вас об этом, как того требует закон. Цель процесса реабилитации — доказать, что оснований для отказа нет.

Обратите внимание на то, что заявление на реабилитацию подаётся только по факту отказа в проведении операции или в открытии банковского счёта по причине 115-ФЗ. Отказы по другим причинам не попадают под реабилитацию, например, отказы из-за решения ФНС.

Начинать реабилитацию всегда стоит непосредственно с того банка, где вы столкнулись с ограничениями.

Итак, что нужно сделать, чтобы оспорить отказ в Сбере:

.

.

Соберите документы из списка, который указан в уведомлении об отказе и обязательно проверьте их качество (читаемость, четкость);

.

.

Если с качеством все в порядке, направьте документы для реабилитации через личный кабинет интернет-банка СберБизнес или на электронный адрес finhelp@sberbank.ru, если доступа в интернет-банк нет;

.

.

Если у вас есть вопросы, звоните на горячую линию для корпоративных клиентов 0321, доб. 6 с мобильного или 8-800-555-57-77, доб. 6 с городского телефона.

В течение 7 рабочих дней с даты предоставления вами документов, банк либо пересмотрит решение об отказе, либо откажет в пересмотре решения, либо направит запрос дополнительных документов.

Если банк отказал в реабилитации, вы имеете право обратиться в Межведомственную комиссию (МВК) при Центральном Банке.

Как подать заявление в МВК при ЦБ

Пошагово рассказываем, как обратиться в Межведомственную комиссию при Центральном Банке.

.

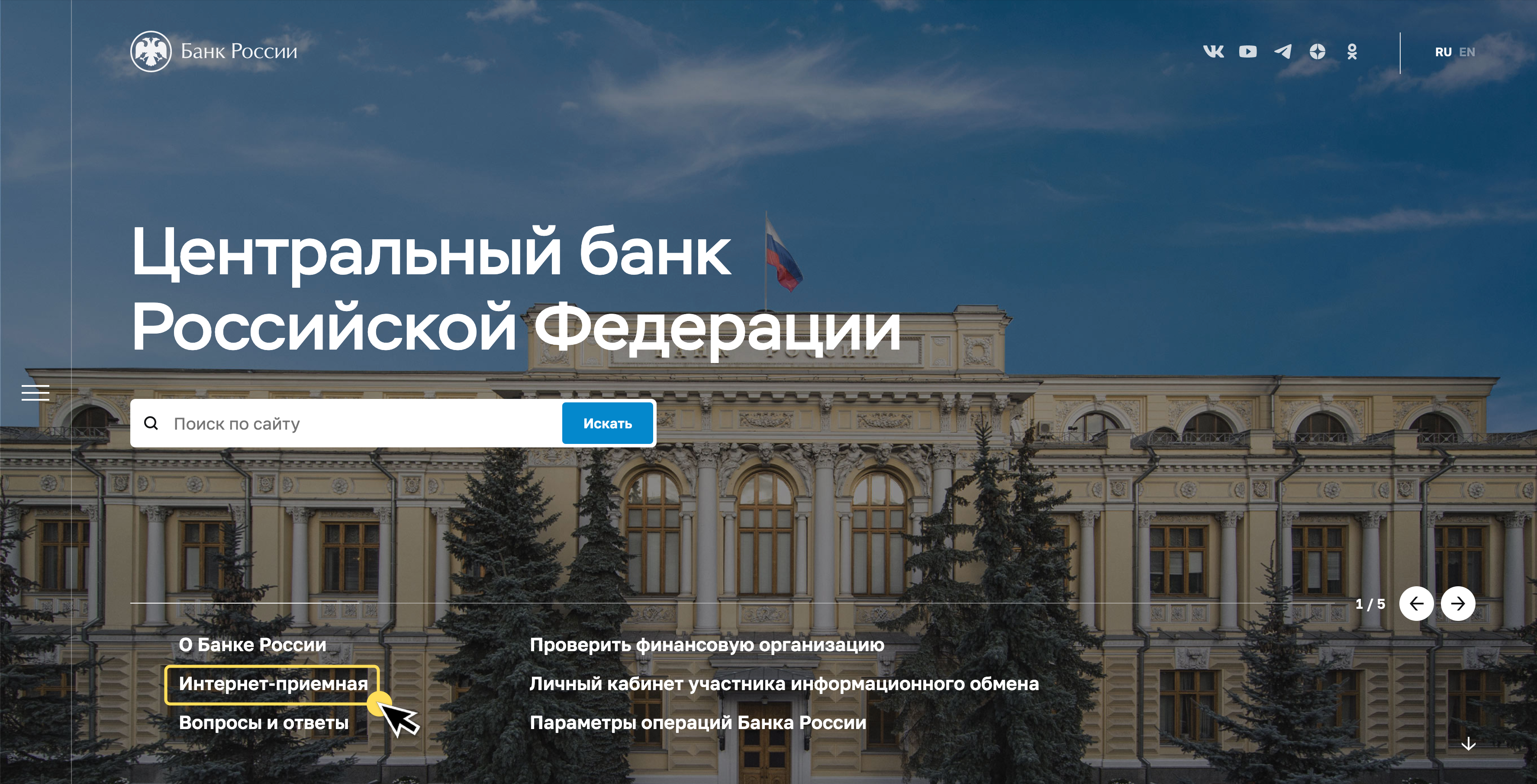

Зайдите на официальный сайт Центрального банка, найдите раздел «Интернет-приёмная».

.

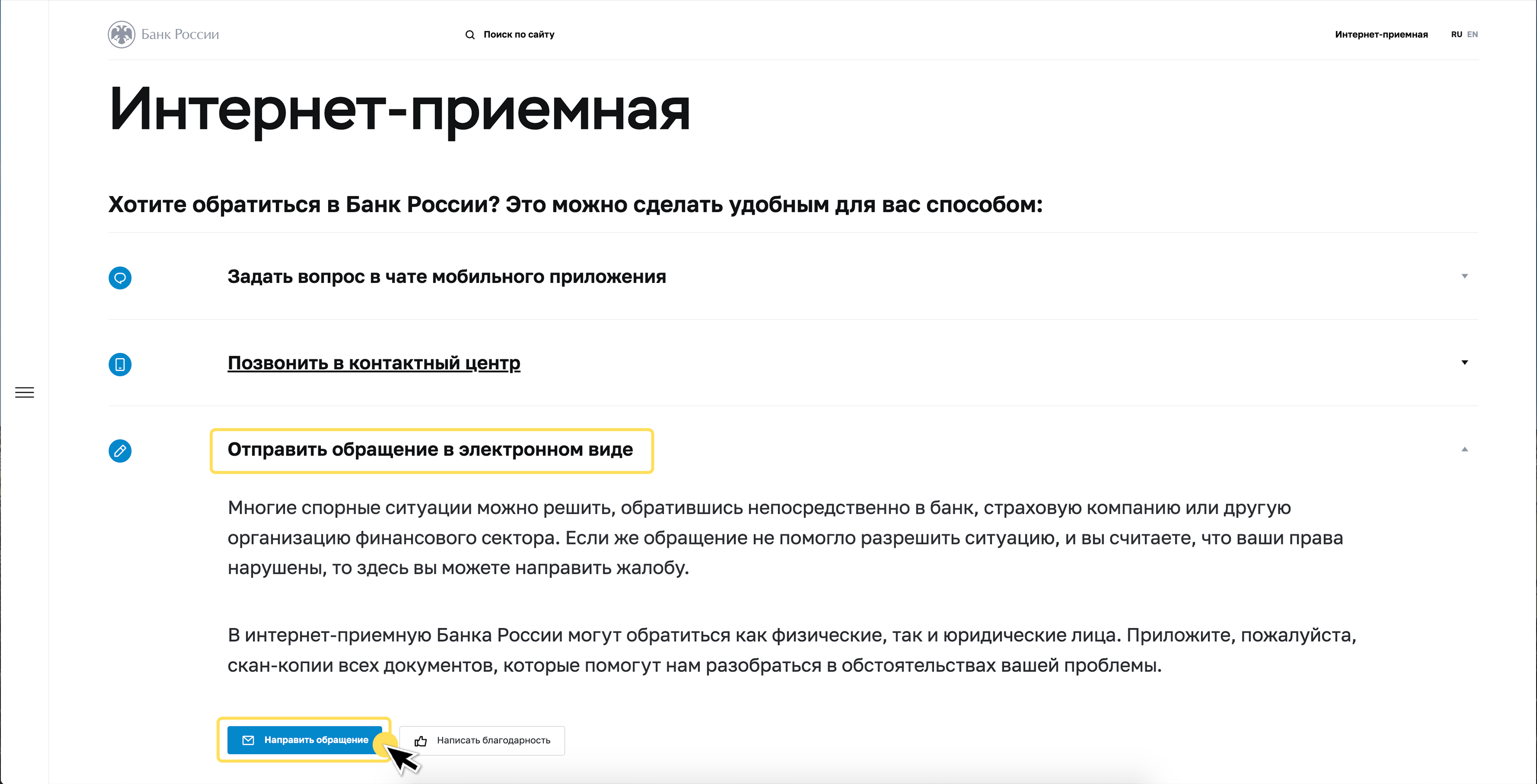

Выберите пункт «Отправить обращение в электронном виде» и нажмите на кнопку «Направить обращение» в раскрывшемся окне.

.

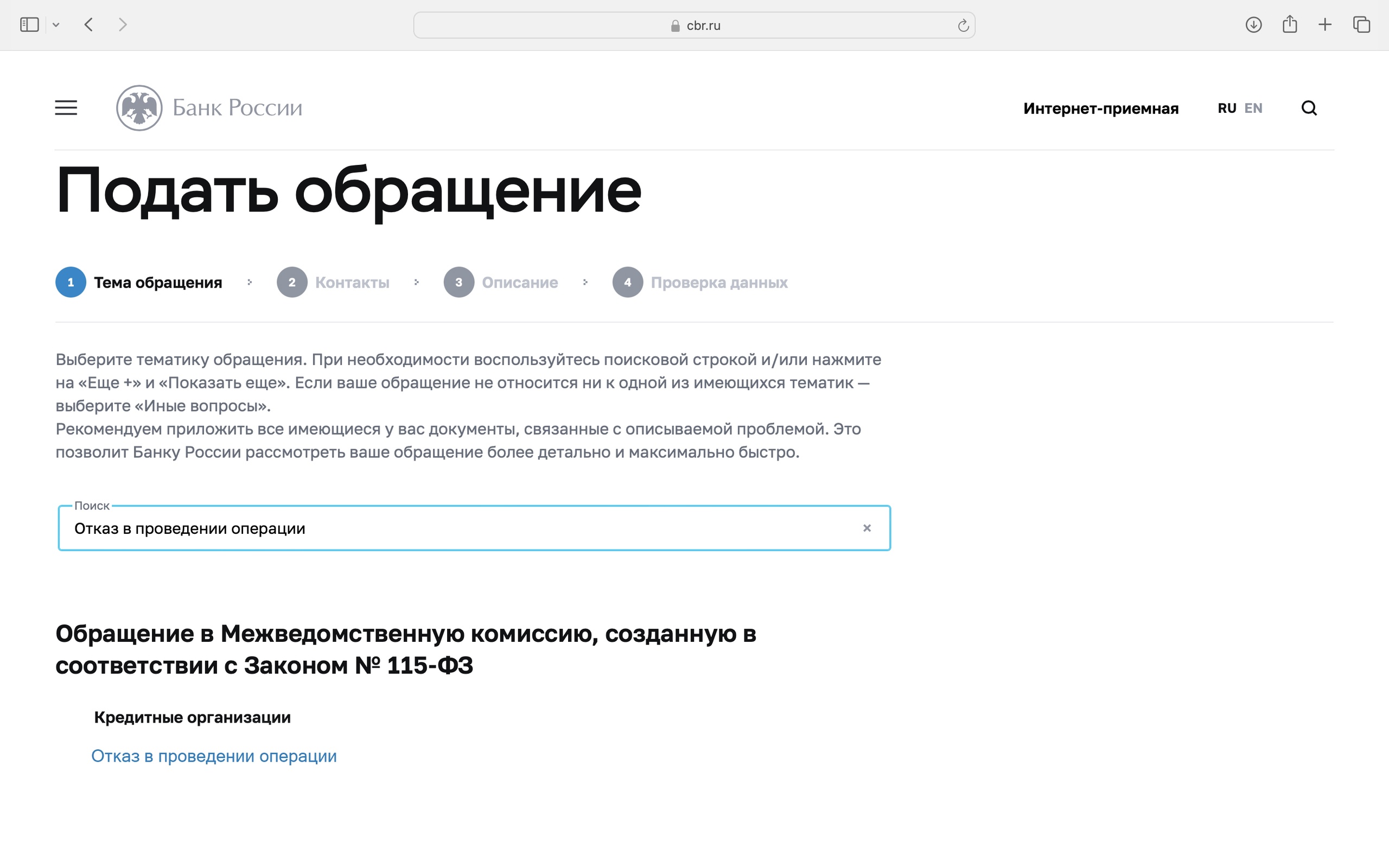

Далее выберите тему обращения из предложенных. Кратко сформулируйте, какие санкции вашего банка вы хотите оспорить. Например, «отказ в открытии счёта» или «отказ в проведении операции».

.

.

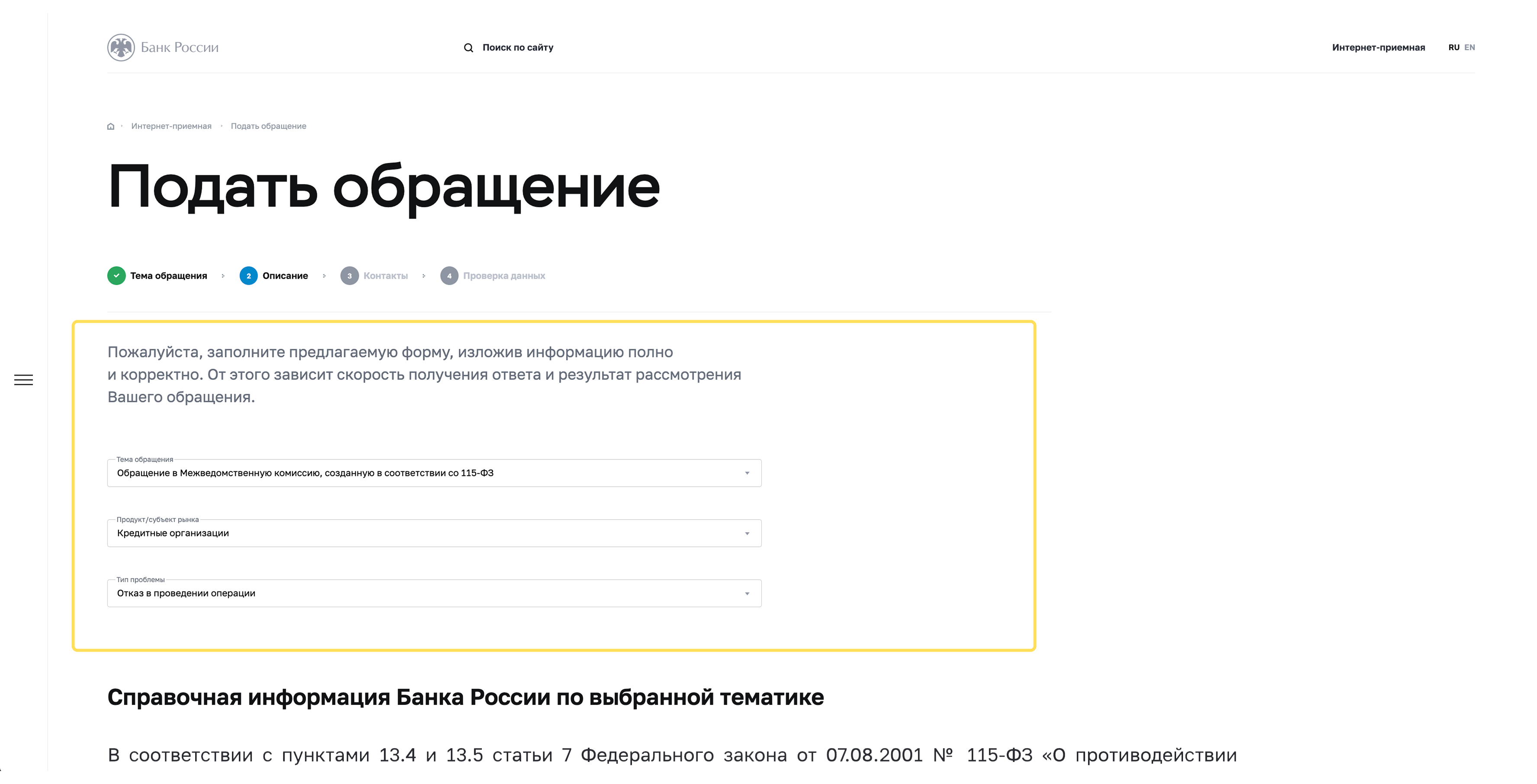

После этого откроется форма для создания обращения.

1. Укажите ваш банк — лучше зайдите на его сайт и скопируйте полное юридическое наименование. Например, не «Сбер», а «Публичное акционерное общество "Сбербанк России"».

2. Далее подробно опишите ситуацию: что произошло, когда, какие были последствия. Чем чётче будет заявка, тем проще будет в ней оперативно разобраться.

3. По возможности приложите подтверждающие документы и уведомление об отказе, полученное от банка.

4. Укажите ваши контакты и проверьте внесённые данные.

Заявление на реабилитацию в Межведомственную комиссию вместе с документами можно отправить и в бумажном виде Почтой России, отвезти в Банк России лично или направить с курьером.

.

.

Заявление ушло в комиссию. Его рассмотрят и сообщат о принятом решении вам и банку в течение 20 рабочих дней. Если комиссия примет решение в вашу пользу, повторно обратитесь в банк для проведения операции или открытия счёта. Но если решение комиссии будет отрицательным, компания, к сожалению, так и останется с этим пятном на репутации. Чтобы избавиться от этого негативного статуса, придётся обращаться в суд. Дальнейшая реабилитация займёт много времени и ресурсов, поэтому бизнес стоит вести в соответствии с рекомендациями банка и не допускать подобных крайностей.

Как реабилитировать бизнес клиентам, которым Центральный Банк и обслуживающий банк присвоили «красный» уровень риска проведения подозрительных операций, можно прочитать в статье.

Выводы:

.

.

Рекомендуем построить с банком доверительные отношения ещё в самом начале сотрудничества. Для этого следите за операциями, которые совершаете по счёту, и помните о рисках.

.

Сохраняйте документы. Это позволит вовремя ответить на запрос банка и защитить ваши интересы.

.

Если вы получили отказ со стороны банка, то вы имеете право обратиться в кредитную организацию для реабилитации.

.

Если банк отказал в реабилитации, то вы имеет право обратиться Межведомственную комиссию ЦБ.

Предлагаем пройти тестирование и убедиться, что вы запомнили правила и процедуры реабилитации бизнеса после получения отказа.

Проверьте себя

Вы отписались от рассылки!

Спасибо, что были с нами! Возобновить подписку можно в любой момент на сайте СберБизнес Live